제품상담

귀하의 이메일 주소는 공개되지 않습니다. 필요 입력 사항은 표시되어 있습니다 *

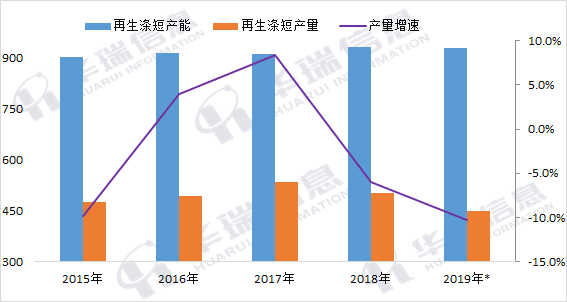

11월이 되어 1년 내내 시장 경험을 한 후 나는 신맛에 대한 심오한 경험을 했으며 많은 산업 체인에서는 "금 나인 실버 10"이 없고 "콜드 나인 아이스 10"이 거의 같다고 말합니다. 현재 많은 제품이 저항 단계에 있으며 재생 성능이 더 뚜렷하고 올해 원 압출이 심각하며 내수 수출 부진과 함께 대략적으로 추정하면 올해 재활용 폴리에스테르 부족 생산량이 11,52톤으로 크게 감소했습니다. 최대 10.3% (통계는 연말에도 계속 업데이트됩니다)!

그림 1 재활용 폴리에스테르의 생산부족 및 생산량 추이

2014~2015년 침체기를 거쳐 2016년 하반기를 바닥으로 2017년 전반적으로 정점에 도달한 것을 알 수 있다. 2017년은 정말 지난 5년 중 재활용 발전이 가장 좋은 해다. 그 동안 고가의 재활용 중공 가격이 저가의 원래 가격을 초과했지만 고형 폐기물 금지로 인해 원자재의 균형이 깨지고 재활용 화학 섬유의 장점이 점차 감소했습니다. 다행스럽게도 조기 원자재 비축과 폴리에스터 칩 보충이 순조롭게 통과되고 2018년은 이전 정점의 지속과 폴리에스터 전체 라인의 확장 전 후속 기간 동안 PTA와 폴리에스터의 상승과 하락으로 여전히 수익을 낼 수 있습니다.

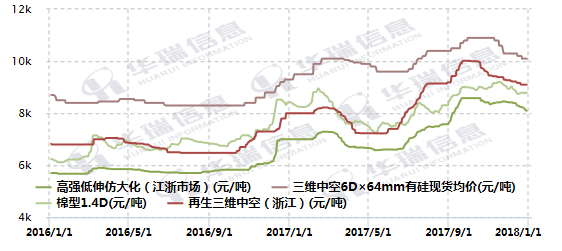

그림 2 원료 재생 폴리에스터 스테이플 파이버(중공적색, 면녹색) 가격 추이

2019년은 다르다. 정유와 화학 일체화의 배경에서 시장은 투자와 확장 기대에 휩싸였고, 폴리에스터 원료는 오랫동안 하락했으며, 1차 단섬유 가격이 폭락해 재활용이 무너졌다. 2017년 최고 수준에 비해 올해 재활용 폴리에스터 부족 생산량은 당초 84,50톤 감소할 것으로 추산되는데, 그 중 재생 중공 단독으로 <>,<>톤 감소했는데, 이는 재활용 폴리에스터에 비해 한 단계 줄어든 것이다. 일반 섬유. 내년 Hengyi와 Sinopec의 새로운 투자와 Zhejiang의 개별 공장 재배치로 인해 원래의 중공은 재활용 중공 시장을 계속 잠식할 것입니다.

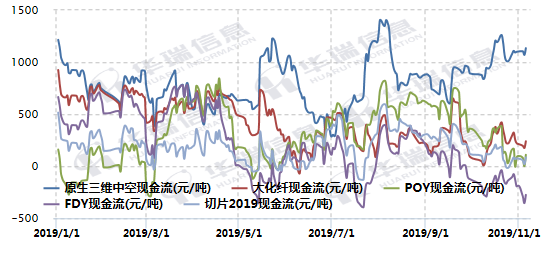

내년 토종 화학섬유도 원가경쟁 단계에 진입할 것으로 예상되며, 집적 장치의 원가 우위로 인해 이윤 공간의 압축이 가속화될 수 있으며, 올해 원중원 이윤이 1000위안을 넘는 등 크게 압축됩니다.

그림 3 천연화학섬유의 즉각적인 현금흐름

연초 재생제조업체가 기대하는 '1/3은 상장폐지, 1/3은 자본보전, 1/3은 소이익'이라는 아이디어가 점차 공감대를 형성하고 있으며, 공장의 상장폐지, 전환, 업그레이드도 진행 중이다. . 그러나 재생은 사라지지 않을 것입니다. 환경 보호 개념의 발전 외에도 소비가 있는 한 재활용도 있습니다. 내년 네이티브에 대한 압박 정도는 유가와 폴리에스터 원재료 가격 차이에 따라 다음 리뷰에서 대략적으로 추론해 볼 예정이며, 심리가 바닥을 쳐도 완전히 당황하지는 않을 것으로 보인다.

단기적으로 폴리에스터 원료와 화섬은 현재 주 보호선 부근에서 소폭 등락폭을 보이고 있어 하락폭은 제한적이다. 주변부에서 큰 변동이 없으면 단기적인 통합이 이루어집니다. 재활용 병 조각의 가격은 맞추기 어렵고, 화학섬유가 우선이다.

[저자 : CCF Qiao Yu]

귀하의 이메일 주소는 공개되지 않습니다. 필요 입력 사항은 표시되어 있습니다 *

차별화된 섬유 연구와 생산에 주력하고 있습니다. 재활용 소재 가공을 과학적으로 적용합니다.

2.5D×51mm")

2.5D×51mm")

2.5D×51mm")

6D×76mm")