제품상담

귀하의 이메일 주소는 공개되지 않습니다. 필요 입력 사항은 표시되어 있습니다 *

최근 해외 에틸렌 글리콜 산업에서 사건이 지속적으로 발생하고 있으며, 사우디 유전에 대한 최초의 드론 공격으로 인해 사우디 에틸렌 글리콜 공장의 생산량이 감소했습니다. 그러던 중 다우케미칼 루이지애나 공장의 에틸렌글리콜 2# 유닛에서 폭발이 발생해 산화에틸렌이 불가항력 상태에 빠졌다.

한편, 8일 엑시스(Axis) 소식에 따르면 아시아 지역 에틸렌글리콜 가격이 거의 두 달 만에 최저치까지 하락한 가운데, 향후 신규 공급으로 인해 시장 심리가 계속 영향을 받을 수 있다고 한다.

약한 수입으로 인해 생산업체들은 생산량을 줄이게 되었습니다.

국내 에틸렌 글리콜 시장 수요의 급속한 발전으로 인해 국내 생산은 수요를 충족시킬 수 없으며 수입 에틸렌 글리콜 소비 비율이 국내 생산을 초과합니다. 세관 통계에 따르면 2018년 중국의 에틸렌글리콜 수입량은 총 9억 7,896만 톤으로 전년 동기 대비 1억 385만 톤 증가해 11.9% 증가했다. 에틸렌글리콜 수입량은 국내 전체 공급량의 59.6%를 차지했다. 그럼에도 불구하고, 국내 생산능력의 급속한 확대와 국내 공급능력의 급격한 개선으로 인해 에틸렌글리콜의 대외의존도는 감소하는 추세를 보이고 있다.

중국의 에틸렌 글리콜 생산 능력 확장, 특히 석탄 기반 생산 능력 확장은 2018년 이후 아시아 지역의 전반적인 에틸렌 글리콜 가격 하락의 원인으로 여겨집니다. 중국은 세계 최대의 에틸렌 글리콜 수입국으로, 연간 수입량은 2015년 2015만 톤 이상입니다. 700 이후.

아시아와 중동의 일부 에틸렌 글리콜 생산업체는 이익 압박으로 인해 글리콜 공장 가동 수준을 줄였고, 이로 인해 9월 중국의 에틸렌 글리콜 수입이 감소했습니다.

아시아의 한 무역업자는 "현재 에틸렌글리콜 가격을 기준으로 보면 주요 공급업체들의 이윤폭이 그리 높지 않다"며 "최근 중국 수입자료를 보면 알 수 있듯이 생산자들은 실적 부진 속에 생산을 줄이고 있다"고 말했다.

국내 에틸렌글리콜 수입은 중동에 집중되어 있다. 그 중 사우디아라비아는 전체 수입의 41.58%를 차지하는 최대 국내 수입국이다. 중국의 대만, 캐나다, 싱가포르, 오만이 각각 2~5위를 차지해 수입량의 10.07%, 9.27%, 7.69%, 7.44%를 차지하며, 수입량 기준 상위 5개 지역이 중국 수입량의 75%를 차지한다. 총 수입.

새로운 공급이 시장에 출시됩니다

아시아 지역의 에틸렌 글리콜 공급은 증가할 것이며, 내년 1분기 말까지 앞으로 몇 달 안에 3개의 새로운 에틸렌 글리콜 공장이 가동될 것으로 예상됩니다. Petronas Bienjaran Refinery and Petrochemicals(PRef-Chem)은 연말까지 말레이시아에서 연간 75,11mt의 에틸렌 글리콜 시설을 가동할 예정이며, Hengli Petrochemical은 연간 90,2020mt의 에틸렌을 가동할 예정입니다. 11월말까지 중국 글리콜 공장 완공 75년 1분기에 Zhejiang Petrochemical은 <>,<>mt/연 에틸렌 글리콜 공장의 생산을 시작할 계획입니다.

예상되는 지역 공급 증가로 인해 지난 두 달 동안 구매 심리가 약화되었습니다. 현재 아시아 시장의 에틸렌글리콜 현물 가격은 선물 가격보다 높아 10월 말 이후 현물 프리미엄이 형성되고 있음을 알 수 있습니다. 글리콜의 주요 수입업체는 시장에 대한 새로운 공급 충격에 대한 예상으로 12월 상품 구매에 대한 관심이 줄어들면서 향후 몇 주 동안 심리가 더욱 비관적으로 변할 수 있다고 말했습니다.

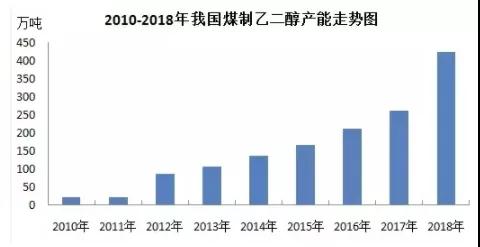

2019년 국내 에틸렌글리콜은 여전히 생산능력 증가 잠재력이 더 크며, 현재 건설 중인 에틸렌글리콜 프로젝트의 대부분은 중국 북부, 중국 서북부, 중국 동부에 집중되어 있으며 2억 6426만톤의 신규 생산능력을 추가할 것으로 예상된다. <>%의 용량 증가율. 그러나 통제할 수 없는 요인으로 인해 실제 신규 생산능력은 소폭 감소할 것으로 예상된다.

따라서 2019년 국내 에틸렌글리콜 생산능력은 2019년 1315만톤에 달할 것으로 전망되나, 업계 전체 생산량은 약 7억7560만톤에 달할 것으로 예상된다. 에틸렌 글리콜 시장의 전체 수요 증가율은 약 2019% 수준을 유지했습니다. 이에 영향을 받아 1042년 에틸렌글리콜 산업의 수입량은 602019만톤에 달하고 수입의존도는 614% 이상에 달할 것으로 추산된다. 신규 폴리에스터 생산능력은 2020년 2019.2억톤에 이를 것으로 예상되며, <>의 소비자 압력을 고려하면 <>백만톤 이상의 공장이 <>까지 지연될 수 있습니다.

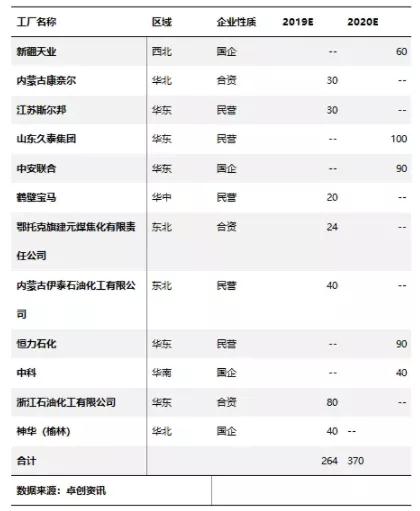

표 1 2019년부터 2020년까지 에틸렌글리콜 투자 및 건설 프로젝트 통계

폴리에스터 수요 둔화

에틸렌 글리콜 시장 역시 다운스트림 폴리에스터 수요 둔화에 직면해 있습니다. 폴리에스터 산업은 에틸렌글리콜의 가장 중요한 하류 산업으로, 현재 에틸렌글리콜의 87% 이상이 폴리에스터 생산에 사용되고 있습니다.

섬유 산업의 회복으로 인해 에틸렌 글리콜의 주요 하류 폴리에스터 산업은 2016년 하반기에 시작되어 2017년부터 2019년까지 생산 능력 확장의 정점에 진입했습니다. 2018년 말까지 중국의 폴리에스터 생산 능력은 54억 톤으로 약 1,800만 톤의 에틸렌글리콜 소비량에 해당합니다.

그러나 업계 관계자에 따르면 2019년부터 섬유산업의 번영이 점차 쇠퇴하고 폴리에스터 생산 능력 증가율도 하락 단계에 접어들며 현재 진행 중인 중국과 미국 간의 무역 전쟁이 수출에 심각한 타격을 줄 것으로 예상된다. 주로 폴리에스터 원사와 섬유로 만들어진 직물과 의류를 포함한 중국 제조품. 에틸렌 글리콜에 대한 향후 수요는 생산 능력의 증가를 따라잡지 못할 가능성이 높습니다.

소식통에 따르면 중국의 일부 주요 폴리에스터 공장은 재고 증가와 이윤 하락에 대응하여 생산량을 줄이고 있습니다. Axis 데이터에 따르면 중국 폴리에스터 공장의 평균 가동률은 한 달 전의 89%에서 11월 1일 11%로 떨어졌습니다.

중국 폴리에스터 생산업체에 따르면 "하위 가공업체가 수출 주문을 완료했기 때문에 연말은 폴리에스터 산업의 비수기인 경우가 많다"고 한다.

따라서 생산 능력의 폭발적인 성장과 외국 기업의 비용 우위로 인한 경쟁에 직면하여 에틸렌 글리콜에 남은 시간과 공간이 많지 않습니다. 에틸렌 글리콜 프로젝트에 대해서는 충분한 주의가 필요하며, 새로운 에틸렌 글리콜 프로젝트가 경쟁력이 있는지 여부를 신중하게 논의하고 신중하게 결정해야 합니다.

놀라다! 그렇기 때문에 미국 3대 청량음료 대기업인 펩시코, 코카콜라, 치시 등의 모기업이 함께 협력하게 된 것입니다.

2019-11-12

원사의 탄생 과정을 원리부터 원사 형성까지 한 글로 이해할 수 있어요!

2019-11-22귀하의 이메일 주소는 공개되지 않습니다. 필요 입력 사항은 표시되어 있습니다 *

차별화된 섬유 연구와 생산에 주력하고 있습니다. 재활용 소재 가공을 과학적으로 적용합니다.

2.5D×51mm")

2.5D×51mm")

2.5D×64mm")

2.5D×64mm")