폴리아미드 또는 나일론으로도 알려진 나일론은 중요한 합성 섬유이자 세계 최초의 합성 섬유입니다. 나일론 소재는 내마모성과 기계적 강도가 매우 높고, 무게가 가벼우며, 염색이 용이하고 흡습성이 우수합니다. 산업 분야에서는 주로 로프, 어망, 타이어 코드, 낙하산 및 엔지니어링 플라스틱에 사용됩니다. 의류 분야에서는 주로 스타킹, 수영복, 등산복 등에 사용됩니다.

그러나 나일론은 인간이 사용하는 최초의 합성섬유임에도 불구하고 그 적용 규모는 떠오르는 스타들에 의해 빠르게 추월되고 있으며 이는 특히 중국에서 두드러집니다. 예를 들어 현재 중국의 폴리우레탄 생산능력은 15억톤, 폴리에틸렌 생산능력은 28억톤, 폴리프로필렌 생산능력은 36억톤이지만, 중국의 나일론 생산능력은 수백만톤에 불과하고 나일론 생산능력은 나일론의 핵심 제품인 66은 55,<>톤에 불과합니다. 한편으로, 다양한 재료의 적용 범위는 다르며, 다른 재료의 적용 범위는 실제로 더 광범위할 수 있습니다. 한편, 중국의 나일론 산업은 여전히 선천적 결핍 문제를 안고 있으며 이는 항상 사람에게 영향을 미치므로 가격이 비싸고 나일론의 발전을 제한합니다.

첫째, 나일론 66 개발은 '6'이 아니다

나일론 산업군은 규모가 크고 주로 나일론 6, 나일론 66, 나일론 610, 나일론 11, 나일론 12 5가지 품종과 여러 가지 작은 품종을 포함하여 광범위한 제품을 보유하고 있습니다. 그 중 나일론 6과 나일론 66이 가장 많이 사용되며 전체 나일론 소비량의 약 90%를 차지합니다.

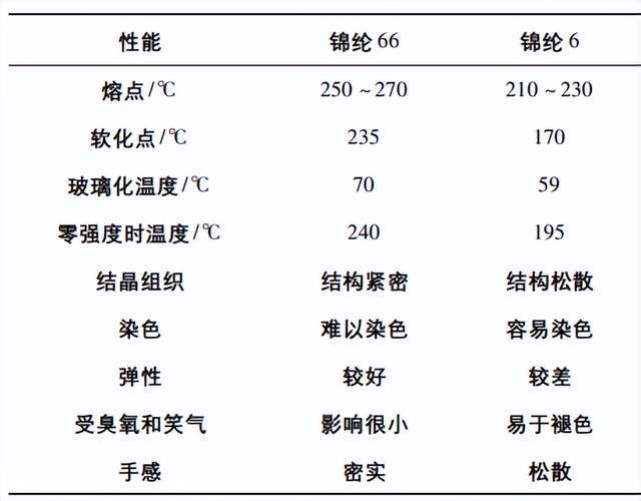

나일론 66은 기본적으로 모든 성능에서 나일론 6보다 우수합니다. 섬유 및 의류 분야에서 나일론 6과 비교하여 나일론 66은 내마모성 및 피부 친화성이 우수하며 겉옷, 속옷, 요가 바지 및 기타 측면에서 널리 사용됩니다. 아래 표는 나일론(nylon) 66과 나일론(nylon) 6의 성능 비교를 보여줍니다.

엔지니어링 분야에서 나일론 6은 나일론 66과 비교할 수 없습니다. 나일론 66은 베어링, 기어, 풀리 펌프 임펠러, 베인, 고압 씰, 부싱, 송유관, 로프, 변속기와 같은 다양한 기계 부품으로 사용할 수 있습니다. 벨트, 케이블 조인트 등. 또한 나일론 66은 자동차 산업에서 특히 중요한 이점을 가지고 있으며 금속 재료를 대체하여 자동차 무게를 크게 줄여 에너지를 절약하고 비용을 절감할 수 있습니다.

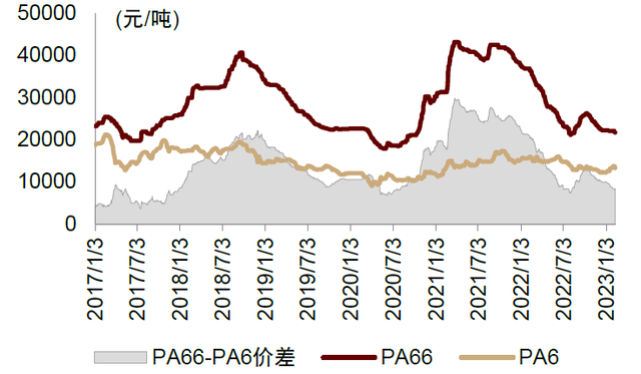

물론, 지불한 만큼 얻게 되며 나일론 66의 가격은 나일론 6의 가격보다 훨씬 높습니다. 아래 차트는 가격과 둘 사이의 스프레드를 보여줍니다. 장기적으로 볼 때 나일론 66은 나일론 6보다 평균 1배 더 비싸며, 둘 사이의 생산 공정 차이 외에도 나일론 66의 핵심 원료인 '막힌 목'에서 더 많은 차이가 있습니다.

중국의 나일론 6 기술은 성숙하고 생산 능력이 충분하지만 나일론 66은 아직 국내 대체를 완료하지 못했습니다. 2020년 해외(중국 제외) 나일론6/나일론66 생산 비율은 약 1.40인 반면, 중국의 비율은 11.67로 높다. 물론, 할 수 없으면 비싸고, 비싸면 당연히 사용이 불가능하다.

둘째, 아디포니트릴(adiponitrile)에 고착됨

나일론 66의 중간체에는 헥사메틸렌디아민과 아디프산이 포함되는데, 그 중 아디프산 기술은 성숙하고 용량이 과대하며 주기성이 강하므로 여기서 반복할 필요가 없습니다. 헥사메틸렌 디아민의 상류 원료는 아디포니트릴로 중국에서는 오랫동안 100% 수입에 의존해 왔습니다. 아디포니트릴의 'Stuck Neck'은 나일론66의 국산화에 큰 문제가 됐다.

실제로 중국은 아디포니트릴을 국산화하려는 노력을 하지 않았다. 그러나 아디포니트릴의 기술 장벽이 높고 기술 경로가 많고 공정이 복잡하며 제품 분리 및 정제가 매우 어렵기 때문에 중국의 산업화 공정은 오랫동안 시범 단계에 머물러 있습니다. 또한, 생산과정에는 유해화학물질 원료가 포함되어 있어 안전 위험성도 높습니다. 이전에 중국에서 산업화에 가장 가까운 것은 <>에서 착공한 산동윤성화공과기유한회사의 2012년 10톤/a 산업단위였으나, 이 장치는 시험생산한 지 얼마 되지 않아 심각한 폭발사고를 당했고, 생산이 중단된 이후 생산이 재개되지 않았습니다.

최근 몇 년 동안 상황은 극적으로 변했습니다. 2019년 7월, Chongqing Huafeng Chemical은 7,5톤 규모의 아디포니트릴 대규모 생산 공장을 건설하고 성공적으로 가동에 들어갔고, 2020년 안정적인 운영을 달성했습니다. 현재까지 Chongqing Huafeng Chemical은 10,<>톤의 아디프산 아디포니트릴을 보유하고 있습니다. 생산능력을 확보하여 중국 아디포니트릴의 외국 기술 봉쇄와 독점을 깨고 국내 기술과 산업 격차를 해소합니다.

해외 아디포니트릴 산업 생산에 비해 INVISTA 및 기타 기업은 여러 차례 아디포니트릴 생산 기술을 업그레이드했으며 산업 지원 우위가 강력합니다. 중국의 아디포니트릴 산업 생산은 아직 초기 단계에 있으므로 지속적으로 공정 흐름을 최적화해야 합니다. 더 저렴한 원자재 및 전기를 얻을 수 있고, 원자재 단위 소비를 줄이고, 촉매 성능을 향상시키고, 공장 운영 효율성을 최적화하는 등이 프로젝트 수익성의 핵심 요소가 될 것입니다. 양산 시작부터 본격 생산까지는 다소 거리가 있을 것으로 예상된다.

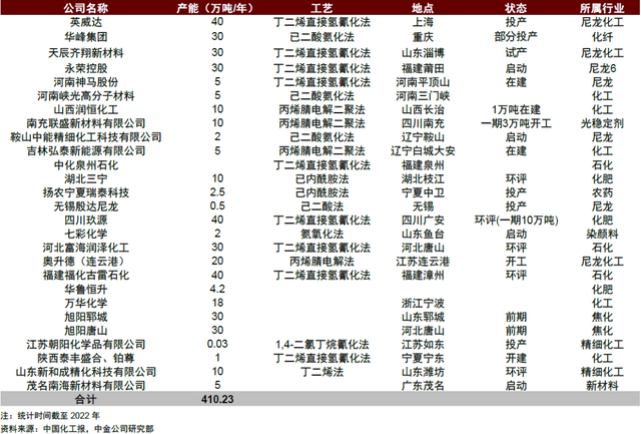

또한, 2023년은 국산 아디오니트릴 출시의 핵심 단계이다. 한때 세계적으로 유명했던 현재 국내 기업들은 수백만 톤의 아디포니트릴 생산 능력을 계획하고 있으며, 다음 표는 현재 건설 중, 건설 중인 아디포니트릴 생산 능력 및 계획된 아디포니트릴 생산 능력을 보여줍니다. 2022년 말 현재 아디포니트릴의 글로벌 생산능력은 2억 3100만 톤에 불과하다는 것을 알아야 한다. 아디포니트릴의 국소화를 해결한 후에 우리는 아디포니트릴의 과잉 가능성에 주의를 기울이기 시작할 수 있습니다. 그러나 어쨌든 이것은 미래에 일어날 "달콤한 문제"입니다.

셋째, 황금시대를 열 것으로 예상된다.

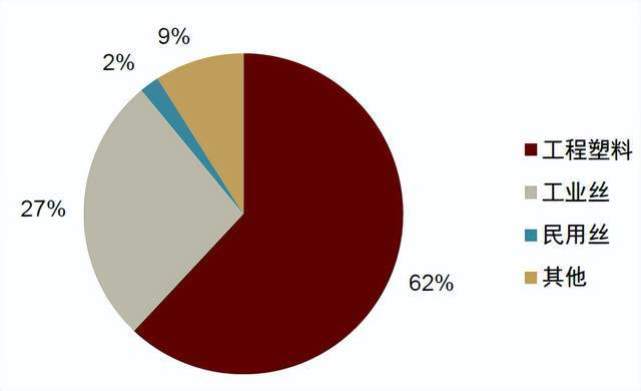

아래 그림은 나일론 66의 현재 하류 응용을 보여줍니다. 이는 높은 가격으로 인해 크게 제한되며 주로 엔지니어링 플라스틱 및 다른 재료로 대체할 수 없는 기타 분야에 사용됩니다. 섬유 및 의류 분야에서 원래 나일론 66에 속했던 시장 공간은 나일론 6, 스판덱스, 폴리에스테르와 같이 기계적 및 내마모성이 떨어지는 섬유가 차지하고 있습니다.

군복산업이 좋은 예이다. 국제적으로는 유럽, 미국 등 선진국 군장비의 70% 이상이 나일론을 사용하고 있는데, 그 중 훈련복은 나일론 66 소재를 사용하고, 전투복은 아라미드, 난연성 비스코스 섬유, 나일론 66을 사용하여 제조한다. 혼합된 재료. 중국의 선천적인 나일론 66 부족으로 인해 중국의 군복 장비는 주로 나일론 6, 폴리에스터 및 기타 재료를 사용하며 성능과 선진국 사이에 격차가 있습니다. 나일론 66 국산화가 가속화되면서 중국 군복의 업데이트가 시급하다. 장기적으로는 나일론 66이 폴리에스터를 대체하고, 나일론 6이 군용 원단으로 널리 사용될 것으로 예상된다.

아디포니트릴의 국산화와 나일론 66의 원가 절감에 따라 나일론 66의 하류 응용 규모는 계속 확대될 것으로 예상되며 업계에서는 갑자기 많은 나일론 66'10세 팬'이 생겨날 수 있다. 산업 체인의 발전을 촉진합니다. 우리는 탄소섬유의 발전 경로를 참고할 수 있으며, 대형 견인 탄소섬유의 개발은 탄소섬유의 비용을 절감하고 사원에서 강과 호수까지 탄소섬유를 허용하며 전체 산업 체인에 번영을 가져옵니다.

2.5D×51mm")

2.5D×51mm")